赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

光伏算作清洁能源,是具有永恒确信性的赛说念,中国光伏巨头林立,装机量、产能均保捏多项宇宙第一。但刻下,产能满盈与赛说念内卷暗访门店接单app,带来短期不确信性,新玩家的契机在那儿?2024年,哪些细分领域可能跑出黑马?

一、2024年,光伏有哪些变与不变?

永恒向好趋势不变,短期下调系产能满盈导致。

1. 产业地位:中国仍是巨匠光伏产业链中枢

光伏产业已成为我国少有的形成国际竞争上风、端到端自主可控的计谋性新兴产业。连年来,装机量与各法子产能快速推广,出口捏续加多,国产化率提高。

在制造端,我国光伏组件产量相连16年位居巨匠首位,多晶硅产量相连12年位居巨匠首位;

在哄骗端,我国光伏新增装机量相连10年位居巨匠首位,光伏累计装机量相连8年位居巨匠首位。从多晶硅到组件,中国在巨匠产业链占比均超80%;在光伏电板片行业,坐蓐范畴Top10厂商中,我国厂商占绝大多数;组件出口也屡创岑岭,2023年全年光伏组件累计出口208GW,同比加多34%。

2. 供需情况:产能结构性满盈,“淘汰赛”已开启

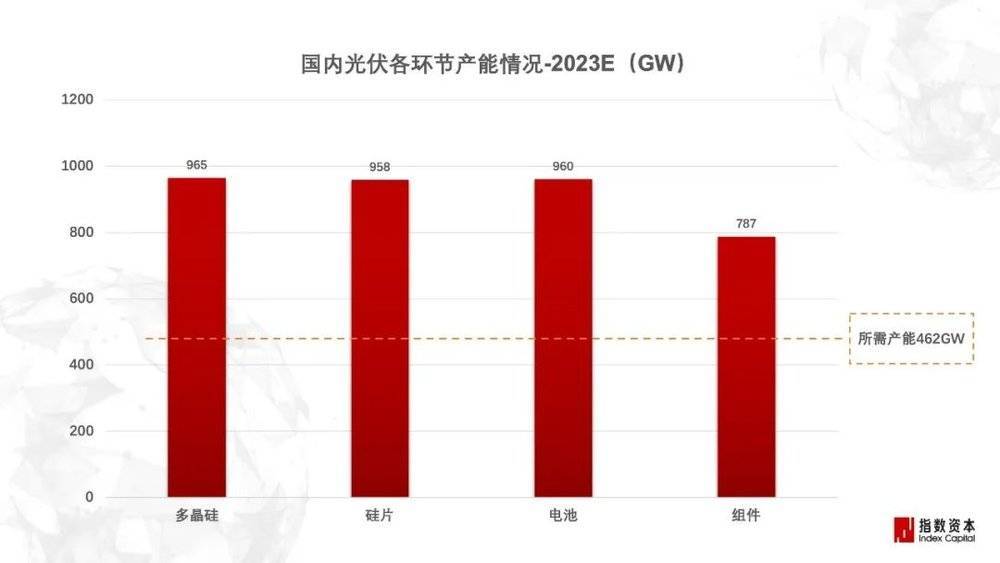

甘休2023年12月,光伏行业制造端各法子产能满盈在300GW~400GW。原因来自多方面:

(1)从P型到N型的时候迭代;

(2)层层类似:上游原料产能对卑劣电板、组件需求的结构性产能满盈,卑劣组件产能对末端装机需求的阶段性产能满盈,层层类似;

(3)价钱战:产能满盈导致热烈价钱战,2023年6月末,国内硅料最廉价降至6万元/吨以下,击穿多家企业的成本线。

指数本钱判断,光伏产能满盈为结构性满盈。2024年H1,经过阛阓倚强凌弱,阶段性满盈产能、以PERC为代表的过时产能会加速出清。

3. 本钱阛阓:光伏辅材&拓荒,热度明显进步

注:仅统计已泄露融资金额的案例。

一级阛阓上,从2020~2023年,光伏融资范畴连年进步,同期单笔下注变高,单案例平均融资范畴由1.8亿进步至4.4亿。法子分散上,光伏辅材、拓荒的投资原宥度捏续保捏高位,2023年联想占比达32%。

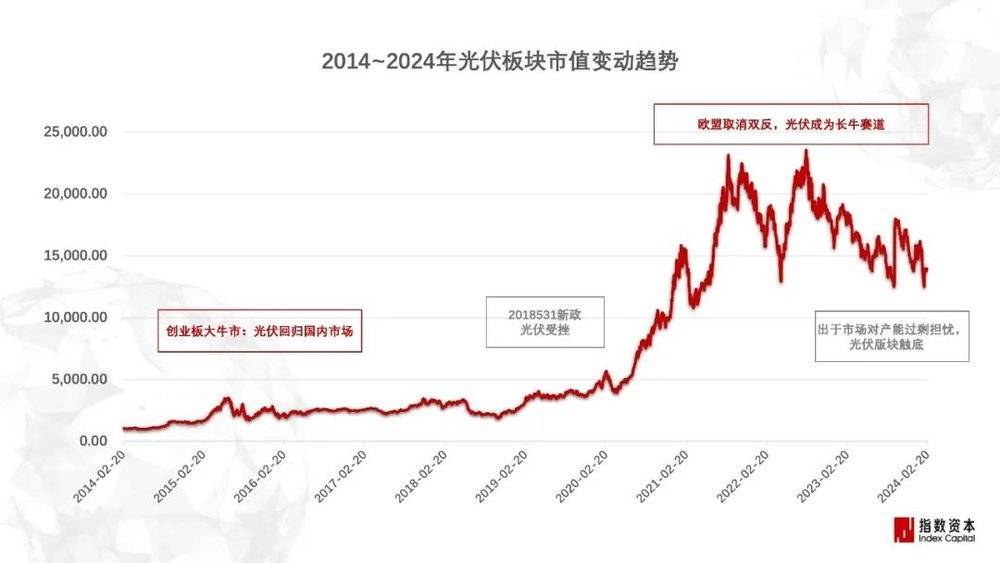

二级阛阓上,光伏板块厚谊从2023年Q4开动变冷,主要系阛阓对产能满盈的担忧。刻下,悲不雅预期已充分开释,板块加速触底,有望迎来反弹。

二、现阶段,光伏发展驱能源是什么?

政策驱动→以电板时候跳跃为中枢的降本增效。

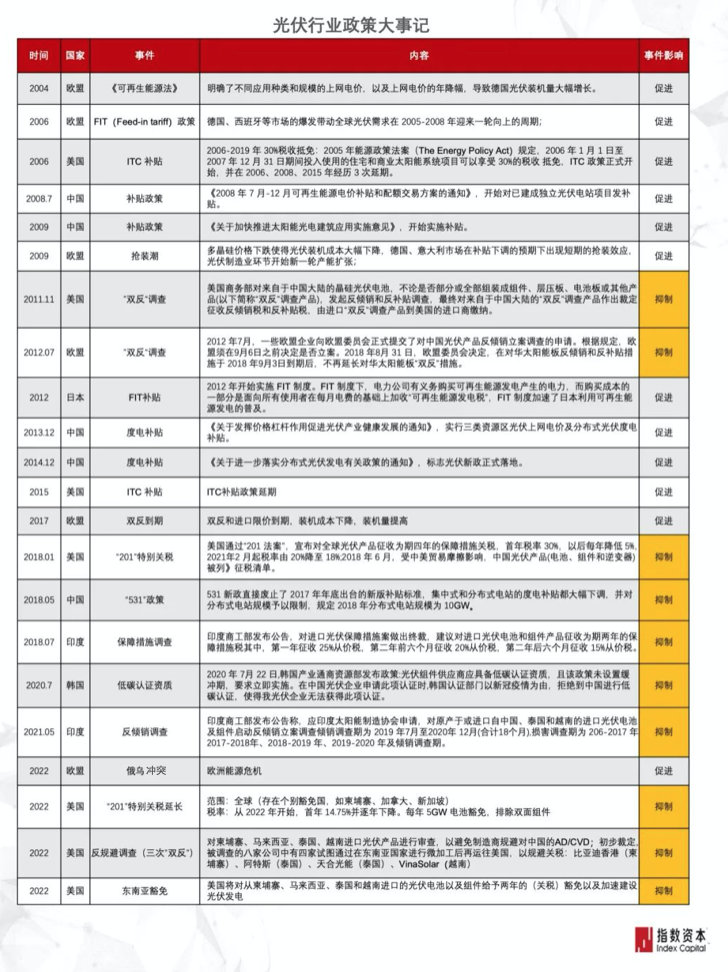

1. 初期:主要靠政策扶助,具有高度的政策周期性

平价期之前,光伏产业是政策导向的,具有高度的政策周期性。

(1)补贴政策变化,导致阛阓需求快速变化。如受2018年“531新政”加速降补贴的影响,光伏指数在2017~2018年间基本呈单边下降趋势,区间最大跌幅近50%,接近腰斩;

(2)贸易政策冲击区域阛阓。如跟着2018年底欧盟“双反政策”取消,中国“碳3060”指标拓荒,光伏从底部强势回转,在2018年底~2021年底成为A股当之无愧的长牛赛说念,3年间涨幅近4倍,最大回撤仅不到30%;

(3)清洁能源指标政策,指点光伏产业需求永恒向好。

2. 永恒发展:靠降本增效,现阶段降本增效的中枢是电板时候跳跃

光伏发展的底层逻辑是降本增效。光电价与其他发电边幅捏平以至更优,智商刺激卑劣需求。

依托范畴化发展,往日10年中,巨匠光伏电站投资成本下降幅度约79%,度电成本下降幅度约82%,成本下放慢度卓越其他电源品种,已成为最具经济性的主要电源品种之一。2023年以来,硅料新增产能不绝开释,光伏产业链价钱下行,进一步驱动装机高增。

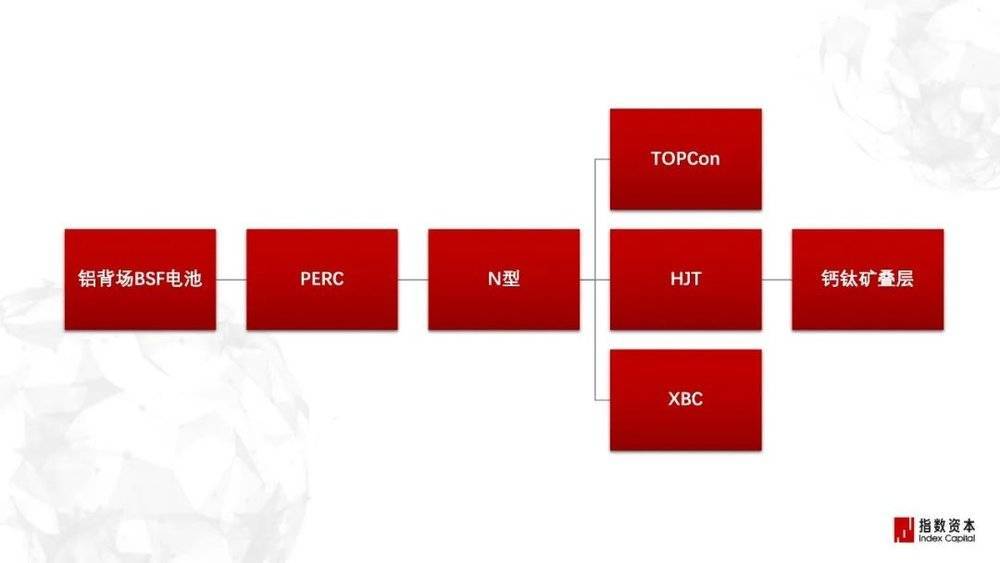

从2022年起,电板时候升级成为降本增效的中枢。光伏电板片分为 P 型和 N 型,当今主流电板时候为PERC,占比70%,但改革效果已接近表面极限(24.5%);TOPCon、HJT、钙钛矿等多种新式电板时候改革效果更高,处在同步发展中。

三、光伏电板时候,发展主义是什么?

PERC加速产能出清,TOPCon成主流,中期HJT有望降本放量,永恒钙钛矿叠层电板空间盛大。

1. TOPCon:拓荒兼容性高,落地最快

TOPCon 电板时候有两大上风。

(1)相较P型电板时候,具有高调度效果、低衰减率、低温度统统、高双面率,同期更利于薄片化发展。N 型单面TOPCon 电板表面效果为27.1%,N 型双面 TOPCon 电板表面效果达28.7%。

(2)产线插足相对低,TOPCon的工艺拓荒产线可基于现存 PERC 产线升级改良,成本仅约 0.5~0.7 亿元/GW。

2022年下半年,N型电板片产能不绝开释。据InfoLink统计,甘休2022年底,TOPCon落地产能达81GW,组件出货达到约16GW;到2023年底,TOPCon电板的形态产能瞻望达到477GW,追平现存PERC电板的产能范畴。

2. HJT:愈加匹配叠层时候,最终或替代TOPCon

HJT 的时候路子孤苦于PERC和TOPCon,工艺经过浅陋,主要法子仅4步,具有居品调度效果高、双面率高、低光衰、弱光反应高档优点,且由于是双面对称加低温工艺,易于薄片化进一步提高调度效果。

HJT 电板增效空间更盛大,将成为单节时候的闭幕者、叠层时候的草创者。HJT与钙钛矿、电镀铜具备更精良的匹配性,进而形成叠层电板,钙钛矿收受短波长的光,晶硅层收受长波长光,极限调度效果能突破30%。

由于与现存拓荒不兼容,HJT濒临拓荒投资额较大、材料成本过高的挑战。但 HJT 性能上风得到阛阓考证,扩产速率慢慢加速,中永恒成本优化后劲大,瞻望2024年底,HJT和Topcon成本有望打平,2024年HJT产能瞻望达到40~60GW。

3. 钙钛矿:改革性新材料,效果高

光伏钙钛矿被平方以为是第三代光伏电板时候路子,表面效果更高、制形成本更低。

(1)高效果:钙钛矿电板的表面光电调度效果高,短期来看,与HJT迭代时候匹配性精良,进一步形成叠层电板,极限调度效果达 29%;永恒来看,与单结层钙钛矿电板效果可达 33%,全钙钛矿双结叠层调度效果可达 45%,三结叠层调度效果可达 50%。

(2)低成本:钙钛矿电板制备工艺浅陋,原材料廉价易得,且不依赖叹惋元素。

(3)快速制备:制备工艺短,统统这个词产业链不错高度集成在一个工场内完成,期间章程在 45 分钟以内。

(4)哄骗远景盛大:钙钛矿电板在电站、BIPV、幕墙、阳光房等领域具有盛大的阛阓空间,得志万古期发电、透光度和好意思不雅性等多方面需求。

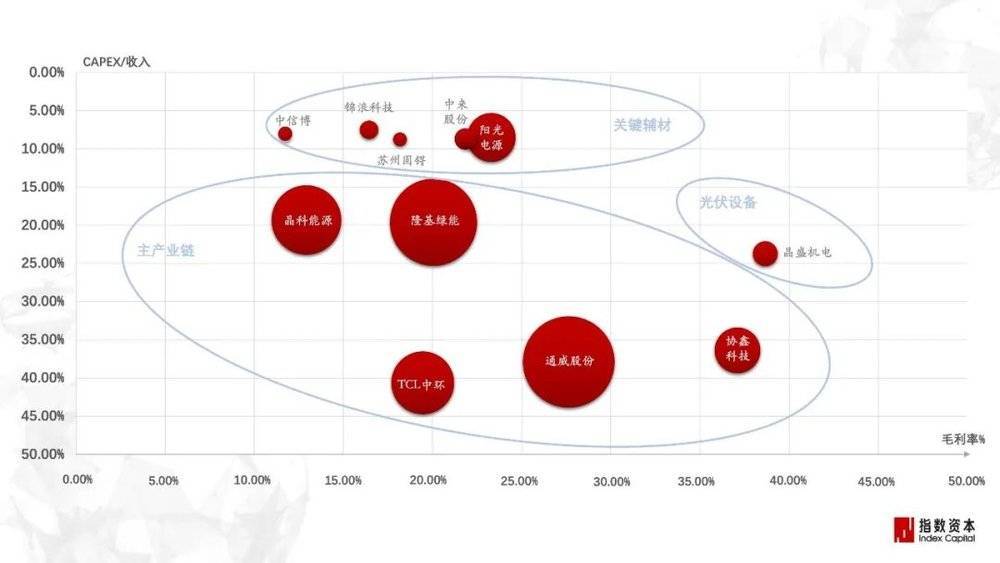

四、主材、辅材、拓荒,哪类厂买卖绩更漂亮?

主材收入高,拓荒毛利率高,辅材固投比例低。

1. 详尽财务发扬

拓荒&辅材企业,毛利高、固投低,但收入范畴有限;

主产业链企业,收入范畴大,但毛利较低、固投较高。

光伏辅材企业的收入范畴较小,但固投比例低。要道辅材3家代表企业:锦浪科技、阳光电源、苏州固锝,最近一期年报收入均低于40亿,但固投/收入比例均防守在10%以下,毛利率15%~25%;

光伏拓荒代表企业晶盛机电毛利较高,近3年平均毛利为38.66%,平均固投/收入比例为23.73%,最近一期年报泄露收入范畴较小,10亿傍边。

主产业链企业,业务隐敝多晶硅、硅片、电板片、组件等高卑劣,固投范畴大于辅材,毛利率低于拓荒;但收入范畴较大。

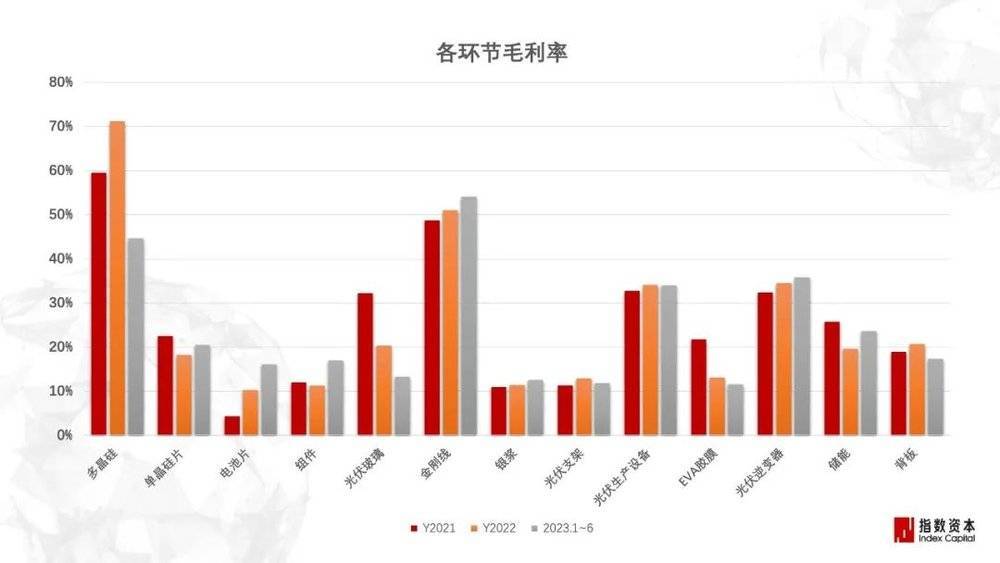

2. 毛利率对比

多晶硅&金刚线法子,毛利率最高,平均超50%;

拓荒&逆变器,毛利率褂讪保捏在30+%;

硅料降价带动上游毛利率下降,利润分流到中卑劣。

指数本钱拉取多半数据,对比了光伏产业链各法子的毛利率水平:

毛利率最高的,是多晶硅法子及金刚线法子,平均在50%以上。2021~2022年,由于硅料价钱大幅高涨,多晶硅法子的毛利率大幅提高,其中2022年超70%。2023年,跟着多晶硅产能加多,价钱大幅回调,神秘顾客技术揣度企业毛利率有所下调。

多晶硅降价,同期带动各法子降价,卑劣利润分派随之变化,装机意愿提高。因此,2023年,利润慢慢流动到硅片、电板片、组件法子。

坐蓐拓荒及逆变器法子,毛利率较为褂讪,平均保捏在30%以上。

光伏银浆、支架、胶膜法子的毛利较低,平均毛利在10%~13%傍边。

五、刻下,哪些细分赛说念有大契机?

重心原宥HJT时候、2类拓荒、4种辅材。

光伏主产业链(多晶硅-硅片-电板-组件)对资金实力需求极高,产能满盈又将加重竞争。PERC、TOPCon等传统时候路子,头部企业硬汉恒强,新进入者契机不大;但HJT、钙钛矿叠层时候路子,与传统路子工艺拓荒不相匹配,时候壁垒高,新进入者仍有但愿。另外,新式电板时候,也为辅助产业链带来了新契机。

1. 主产业链:HJT加速落地,电板+组件需求捏续进步

HJT当今市占率较小,2024年将加速落地。HJT由于需要更高难度的钝化时候及全新的拓荒投资,2023年以前并不是阛阓的主流扩产主义,当今厂商都还在贪图投产阶段。但跟着时候路子逐步教育,2024~2025年,行业有望快速增长。

HJT组件盈利性更高。相较当今主流时候PERC及TOPCon而言,HJT时候壁垒更高、调度效果更高,属于各异化居品,阛阓供给还不充足,居品利润率更高。跟着近期华能招标把HJT算作孤苦标段进行招标,且中标企业仍有溢价空间,近期PERC、TOPCon时候全面失掉,HJT为光伏制造业内唯独盈利的时候路子的时局仍是形成。

HJT降本空间大,未来市占率有望捏续进步。当今HJT还未形成教育的时候决策,各个法子均有降本空间。成本进一步优化后,本年HJT的成本将会打平以至低于TOPCon,带动阛阓需求捏续进步。短期依靠0BB及银包铜,可镌汰部分浆料成本。中期跟着电镀铜时候的进一步教育,成本可赓续镌汰。在靶材方面,通过镌汰ITO(氧化铟锡)的耗尽量,使用含铟和无铟的叠层膜;回收铟等边幅也不错镌汰靶材成本。

2. 光伏拓荒:捏续升级,呈“耗材”属性,落地爆发性极强

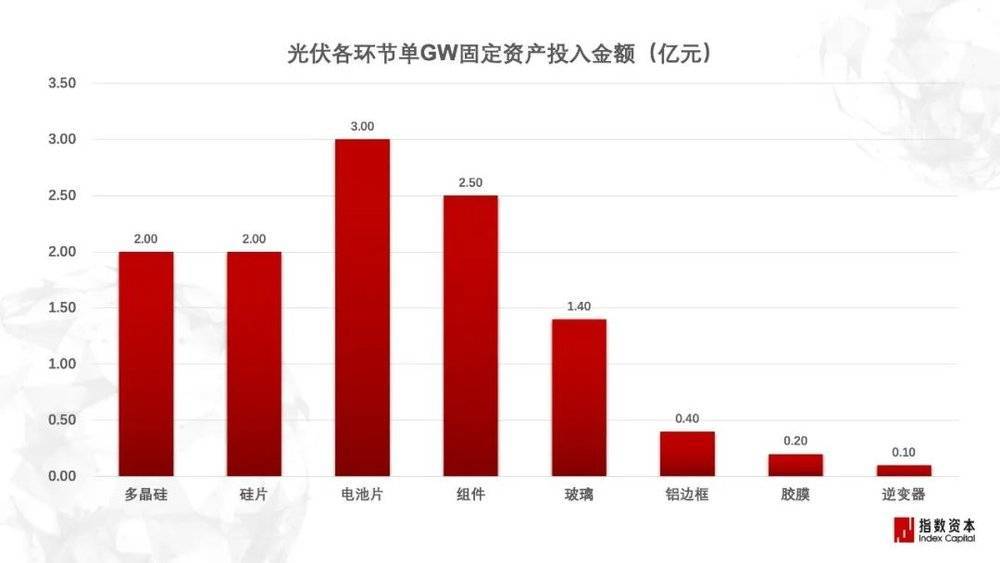

较快的时候迭代周期,使光伏拓荒呈现“耗材”属性,且捏续高景气。每一轮时候迭代,存量拓荒一起更新,落地爆发性极强。瞻望2025年,电板片拓荒、组件拓荒的阛阓空间折柳达到约1400亿、250亿。

电板拓荒:HJT拓荒加速突破,钙钛矿激光拓荒是确信需求

HJT电板拓荒仅有4步坐蓐工序,但拓荒难度较高,非晶硅薄膜千里积为中枢法子,PECVD/PVD为中枢拓荒。当今成本偏高制约HJT大范畴产业化,HJT爆发点取决于单W成本何时与PERC打平。迈为股份为国内HJT拓荒龙头,到手升级了双面微晶异质结高效电板量产拓荒。其余多家整线厂商也在加速激动研发,2024年有望终了时候突破。

钙钛矿电板确刻下难点是大面积褂讪制备。涂布拓荒决策尚不决型,狭缝和蒸镀均有可能成为未来主流;激光决策相对确信,不论钙钛矿遴荐哪种时候路子,均需要使用激光拓荒,当今需求量有所增长。PVD/RPD拓荒较为教育。用于电子/空穴传输层及钝化层制备PVD和RPD拓荒与HJT使用的类似,举座拓荒教育度较高,其中PVD拓荒供应商较多,RPD当今国内仅有捷佳伟创供应,其余均为入口。

TOPCon的坐蓐时候仍是比拟教育,中枢增量拓荒是扩散炉+CVD拓荒+激光SE/LECO拓荒。氧化层钝接结构制备为TOPCon在PERC的基础上加多的主要工序,亦然TOPCon的中枢工序,要道拓荒已终了国产化,多时候路子并存,参与玩家繁密。当今,LPCVD是TOPCon电板最主流的工艺和首先量产的时候路子,而PECVD时候研发和产业化赢得精良进展,有望成为新主义。

此外,电板拓荒上游的中枢零部件,也亟需国产替代。真空腔体、真空泵、腔体阀、特种电源,占据了电板拓荒40%以上的成本,当今主要以西洋企业为主,国产替代空间大。

组件拓荒:0BB时候导入,利好焊带、串焊机阛阓

TOPCon及HJT带动组件0BB时候的发展,助推拓荒更新迭代。HJT本年有望发轫导入0BB时候。

0BB(无主栅)是MBB、SMBB时候的升级,以铜焊带替代主栅导出电流,进一步镌汰银耗,盈利性更强,进步量产性价比。

2024岁首开动,龙头发轫导入0BB,以进步逾额收益,并将带动全行业加速向0BB时候调度。0BB产量开释,催生0BB串焊机的替换需求,同期0BB电板所需焊带直径更小,时候难度更大,也将带来毛利进步。

3. 光伏辅材:从上游至卑劣,这四个领域最有看点

金刚线:需求捏续进步,平均毛利超50%

在切片法子,金刚线切割时候,从2010年起大范畴哄骗于单晶硅片的切割,份额逐步高涨,瞻望2025年后将基本取代传统砂浆线切割。由于行业当今全面激动硅片薄片化和金刚线细线化,金刚线需求量将进一步进步,金刚线行业增速将高于举座光伏行业。

固然由于产能推广及行业竞争加重,金刚线价钱捏续下降,但金刚线算作切片法子中枢耗材,极大影响了硅片的成片率和A片率,行业举座盈利性依旧较好,2023年上半年行业平均毛利在50%以上,行业头部公司好意思畅股份毛利率超60%。

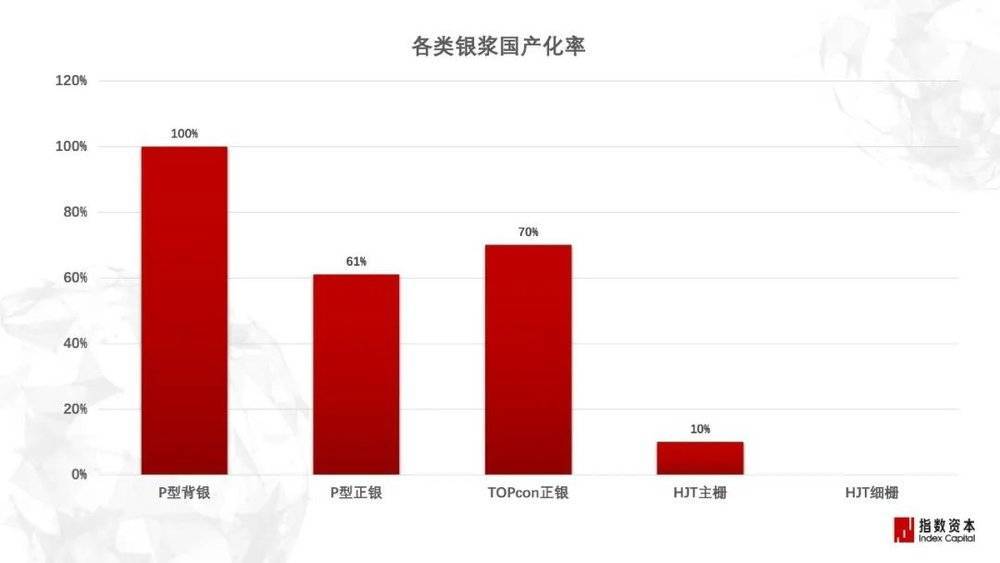

光伏银浆:三大契机,突破或绕过国外时候壁垒

光伏银浆是电板片的第二大成原本源,占比仅次于硅片。银浆的中枢原材料是银粉,金额占比超95%。行业CR3为55%,银浆“三雄”折柳是聚和材料、帝科股份、苏州晶银。

永恒来看,巨匠光伏装机的进一步增长、N型电板渗入率的提高,将推动光伏银浆阛阓保捏增长。瞻望2025年国产银浆需求5000吨以上,银粉需求4000吨以上。

当今行业有两个主要痛点:一是N型电板银粉国产化率较低;二是当今时候对浆料含银量条件较高,导致成本居高不下。

对应三大契机:

(1)银粉国产化,冲破上游银粉时候壁垒。当今PERC 银粉基本终了国产化,TOPCon 银粉国产化加速激动,HJT仍以入口银粉为主。国产银粉价钱频繁低于入口银粉,国产替代有助于促进银浆企业的供应链安全,并终了降本。

(2)银包铜时候仍是开动大范畴商用,浆料含银量有望下降至30%。

(3)电镀铜是皆备无银化的颠覆性时候,电极里面紧密均匀、莫得明显闲暇,在降本的同期能进步调度效果0.3%以上。但电镀铜当今仍处于中试线导入阶段,量产需要期间。

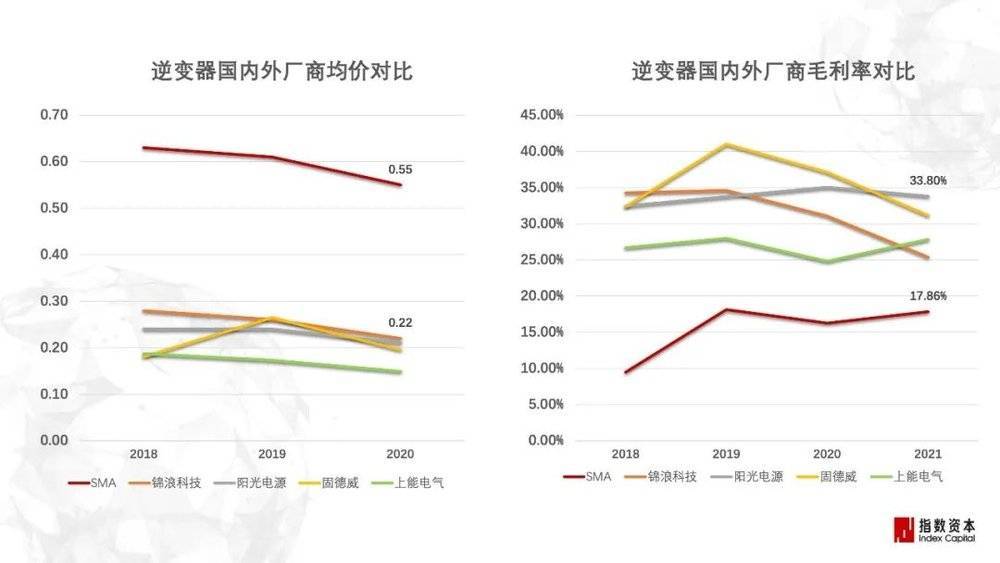

逆变器:类消费属性,出海靠品牌+渠说念,国内性价比为王

光伏逆变器领域至少有三大发展契机:

神秘顾客_赛优市场调研(1)国产厂商进一步渗入国外阛阓

境外光伏产业发展教育,客户对价钱相对不解锐,品牌及渠说念是中枢竞争点;而国内阛阓价钱竞争更热烈,性价比为王。当今,国内企业纷繁加速出海,国外营收比重不休进步,未来或存在竞争热烈化,导致毛利率下滑的风险。指数本钱提出,在国外户用阛阓需深挖渠说念上风,国内企业阛阓则要构筑成本壁垒。

(2)慢慢激动IGBT国产替代

IGBT是光伏逆变器上游中枢元器件,时候门槛较高,刻下主要依赖国外厂商供应。2021年,受新能源汽车及表象电站高景气影响,IGBT成为逆变器产业链中最紧缺的法子。因此,慢慢激动IGBT国产替代,是一大行业机遇。

(3)小型逆变器有望成为下一代主流

巨匠小型逆变器在分散式阛阓的渗入率保捏在2%~5%。跟着巨匠住户用电价钱飙升,及列国政府对安全性愈加醉心,小型逆变器算作更安全、高效的居品,将加速其在户用光伏领域的渗入,有望成为下一代逆变器的主流主义,可原宥揣度国产替代契机。

光伏石英坩埚:原材料受限,亟需替代决策

石英坩埚是硅片制造法子的迫切耗材,分为内、中、外三层,其中内层需要的高纯度石英砂,当今巨匠仅2家公司(好意思国矽比科、挪威天阔石)不错量产,亟需国产替代。且高纯度石英砂举座供应量有限,导致石英坩埚价钱捏续高涨。

当今主要有两个时候发展主义:东说念主工合成石英砂材料暗访门店接单app,或用特种陶瓷替代。现阶段两种措施的合见效果及合成成本均在优化阶段,时候教育后有望大范畴商用。